1편에서 한국의 평균 노후 생활비는 개인 기준 225만원이며 부부 기준 320만원이었다. 하지만 이는 어디까지나 평균이며 사람마다 노후에 원하는 생활이 다를 것이기에 필요 생활비가 다를 것이다. 그렇기에 본인만의 노후 생활비 측정이 중요하다. 나의 경우는 아래와 같이 현재 가치로 월 600만원은 있었으면 좋겠다.

주거비 - 100만원

식비 - 140만원 (1일 2식 60만원, 주1회 20만원 외식 x4)

의료비 - 100만원 (평균의 2배)

차량 유지비 - 100만원 (전기차 충전비, 소모품 교체비, 보험료, 세금)

취미 비용 - 160만원

총 필요 비용 - 월 600만원

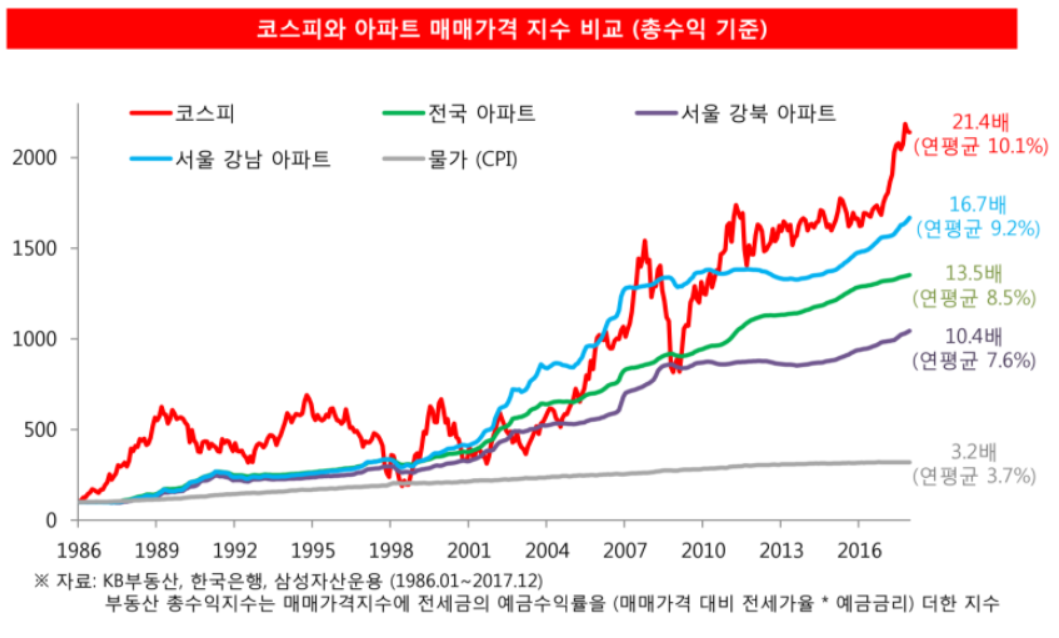

앞서 1편에서 보았듯 연평균 물가 상승률을 2.5%라고 가정한다면 30년 뒤 현재의 600만원에 해당하는 금액은 1250만원 정도이며, 사망시기인 70년 뒤는 3380만원이다. 이는 인플레이션이 발생하면 현금의 가치가 떨어지기 때문이다. 그렇기 때문에 우리는 현금을 보유해선 노후를 안정적으로 대비할 수 없고 인플레이션에도 가치가 유지되는 자산을 보유해야한다. 우리가 쉽게 보유할 수 있는 자산으로는 대표적으로 부동산과 주식이 있다.

그렇다면 부동산과 주식 중 무엇으로 노후대비를 하면 좋을까? 내가 내린 결론은 둘다이다. 명확한 답변이 아니라 조금 실망했을 수 있겠으나 나의 노후는 근로 소득 없이도 원금을 사용하지 않고 자본 소득만으로 유지되게 하고 싶다. 그렇기에 리스크 해지 차원에서 반드시 두 자산 모두를 포트폴리오게 편입시켜야한다. 하나의 자산만 가지고 가기에는 불확실성과 리스크가 너무 크다. 부동산은 정책에 의해 큰영향을 받고 주식은 세계 경제에 의해 영향을 받기 때문이다. 하지만 장기적으로 보면 부동산과 주식은 가치가 계속 상승해 왔다.

나의 부모님은 평생을 일하셨고 그 결과 현재 기준으로 노후 생활비 450만원 정도를 확보하셨다. 부모님은 지방에 거주하시고 자가를 보유하셨기에 450만원 정도면 내가 원하는 풍족한 노후를 즐기실 수 있다. 하지만 나의 경우 노후만을 바라보며 젊은 시절의 대부분을 포기하고 싶은 생각이 없기에 앞으로 2년 안에 노후대비를 할 수 있는 방법을 찾았다. 내가 찾은 방법이 100% 성공하리란 보장은 없지만 과거에 비춰보면 그래도 성공 가능성이 매우 높으며 실패 하더라도 노후에 반드시 도움이 될 것이다. 구체적인 방법은 다음편에 이어서 이야기하겠다.

'인생 전략' 카테고리의 다른 글

| [인생 전략] 완벽한 노후 대비 방법 #3 2년 안에 5000만원으로 노후 대비 하기 (0) | 2021.06.09 |

|---|---|

| [인생 전략] 완벽한 노후 대비 방법 #1 노후 필요 생활비 (0) | 2021.06.07 |